Legenda:

Stan gospodarki

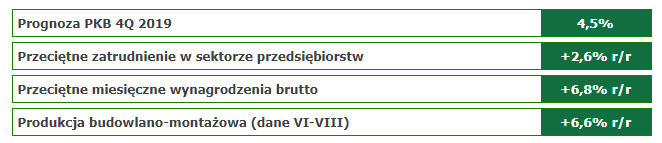

Prognoza dotycząca PKB w IV kwartale pozostaje optymistyczna – po nieco słabszym III kwartale (szacunkowo około 4,1%) oczekiwania kształtują się na poziomie 4,5%. Prognozy dotyczące wyniku dla całego roku pozostają na takim samym poziomie.

W III kwartale, głównie ze względu na miesiące wakacyjne, wzrost gospodarki nieco wyhamował. Spodziewane jest, że koniec roku przyniesie wynik blisko 0,5 pp. wyższy.

Od maja br. zauważalna zmienność w sektorze produkcji budowlano-montażowej. W czerwcu odnotowano spadek o 0,7% r/r, w lipcu z kolei wzrost o 6,6% do roku poprzedniego. W sierpniu natomiast wzrosła o 2,3% r/r, przy prognozach zapowiadających przyrost o 3,2%. Wynik oczekiwany we wrześniu powinien być na poziomie ok. 7% r/r. Jednym z głównych powodów zmniejszającej się dynamiki wzrostów jest ograniczenie wydatkowania środków unijnych.

Ankieta koniunktury gospodarczej w budownictwie

Wrzesień przyniósł niewielki spadek optymizmu w budownictwie w porównaniu do miesiąca poprzedniego. Wskaźnik koniunktury po odsezonowaniu wyniósł 3,6 pkt (wobec 3,8 pkt w sierpniu).

W obszarze barier rynkowych, kolejny miesiąc z rzędu maleje, w ujęciu r/r, uciążliwość niedoboru pracowników, z drugiej strony nadal rośnie procent wskazań na rosnące koszty zatrudnienia. W perspektywie planowanych na najbliższe lata znacznych wzrostów kosztów zatrudnienia (wprowadzenie PPK, wzrost płacy minimalnej, zniesienie limitu składek na ZUS) różnica pomiędzy tymi dwoma barierami będzie się pogłębiać.

Dane dotyczące upadłości w sektorze budownictwa świadczą o wyraźnej poprawie sytuacji: w pierwszych ośmiu miesiącach bieżącego roku odnotowano 17% (r/r) spadek liczby upadłości w branży budowlanej. Jest to najniższy wynik od 2010 roku.

Wskaźnik PMI

W celu lepszego zrozumienia wyników wskaźnika PMI dla Polski, konieczne jest przybliżenie sytuacji w Europie. Dla strefy euro wskaźnik ten spadł z 47 pkt w sierpniu do 45,7 we wrześniu. Na tę sytuację w największym stopniu wpływ miały Niemcy, dla których PMI osiągnęło 41,5 pkt (z wcześniejszych 43,5 pkt). Spadek liczby zamówień, liczne przesunięcia i opóźnienia w realizacji zleceń oraz problemy z sektorem motoryzacyjnym przekładają się na najgorszy wynik Niemiec od czerwca 2009 roku. Nie należy oczekiwać, że w najbliższym czasie sytuacja ulegnie znaczącej poprawie.

We wrześniu warunki gospodarcze w polskim sektorze wytwórczym pogorszyły się w porównaniu do poprzedniego miesiąca. Wskaźnik spadł do poziomu 47,8 (w sierpniu wynosił jeszcze 48,8). Przyczyny pogorszenia wyniku w Polsce nie odbiegają znacząco od ogólnego trendu europejskiego.

Budownictwo mieszkaniowe

Po 28% wzroście w lipcu, sierpniowe dane przyniosły zaledwie 1,9% wzrost w pozwoleniach budowlanych na nowe domy i mieszkania. O 7% wzrosła zaś liczba mieszkań oddanych do użytkowania, których w ubiegłych 12 miesiącach zbudowano 197 tysięcy.

Systematycznie rośnie także liczba mieszkań w budowie, ustanawiając w sierpniu nowy rekord – blisko 825 tysięcy mieszkań i domów. Tak duża pula stanowi bufor, który ułatwić może deweloperom stabilizowanie podaży w sektorze.